귀농 준비기

귀농 준비기

진입초기

진입초기

정착기

정착기

성장기

성장기

귀농 준비기

귀농 준비기

진입초기

진입초기

정착기

정착기

성장기

성장기

본문 영역

세금이야기

소득과 세금

소득세

개인이 내는 세금, 소득세

소득세란?

-

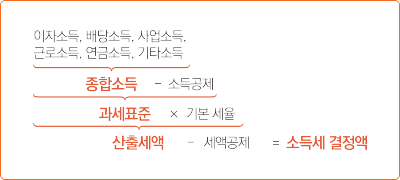

개인의 소득에 대하여 부과하는 세금을 말합니다. 소득세는 종합과세(모아서 걷고), 분리과세(나누어 걷고), 분류과세(따로 걷는다)로 구분하여 과세합니다.

-

종합과세

-

사업소득, 근로소득을 비롯하여 분리과세하지 않은 이자소득, 배당소득, 연금소득, 기타소득을 합산하여 종합소득금액을 계산, 소득세를 결정합니다.

※ 이자소득과 배당소득은 각각 2천만원을 초과하는 경우 해당

-

종합과세 계산

-

세율(2024)

소득세 종합과세 세율 테이블 : 종합소득과세표준, 세율 종합소득과세표준 세율 1,400만원 이하 6% 1,400만원 초과

~ 5,000만원 이하84만원 +

(1,400만원을 초과하는 금액의 15%)5,000만원 초과

~ 8,800만원 이하624만원 +

(5,000만원을 초과하는 금액의 24%)8,800만원 초과

~ 1억 5,000만원 이하1,536만원 +

(8,800만원을 초과하는 금액의 35%)1억5,000만원 초과

~ 3억원 이하3,706만원 +

(1억5,000만원을 초과하는 금액의 38%)3억원 초과 ~ 5억원 이하 9,406만원 +

(3억원을 초과하는 금액의 40%)5억원 초과 ~ 10억원 이하 1억 7,406만원 +

(5억원을 초과하는 금액의 42%)10억원 초과 3억 8,406만원 +

(10억원을 초과하는 금액의 45%) -

-

분리과세

-

이자소득, 배당소득, 연금소득, 기타소득은 별도 세율에 따라 원천징수 합니다.

2천만원 이하의 이자소득, 배당소득은 원천징수 (세율 14%)

연금소득, 기타소득(원고료, 복권당첨금 등)은 별도 세율표에 따라 원천징수

-

-

분류과세

-

퇴직소득, 양도소득은 소득원천에 따라 별도로 소득을 계산합니다.

-

"소득세 이렇게 챙기자!"

소득공제 + 세액공제 + 비과세 = 소득세 감면소득공제 : 인적공제, 연금보험료 공제, 신용카드사용금액공제 등

세액공제 : 배당세액공제, 근로소득세액공제, 보험료 · 의료비 · 기부금 세액공제 등

비과세 : 식량작물재배업 농업소득, 재형저축 이자소득, 1개 주택 소유자의 주택임대소득, 상금 · 보조금 소득 등

-

농업분야 소득세

1. 사업소득

-

농업인이 농사지어 얻은 농업소득은 사업소득에 해당하며 일반적인 사업소득과 같이 총수입금액(매출액)에서 필요경비를 빼고 계산합니다. 다만, 식량작물재배업에서 발생한 소득은 사업소득에서 제외됩니다.

필요경비 계산

-

회계 장부를 작성한 경우

장부/증빙서류에 따라 계산수입금액 3억원 미만인 농업인은 간편장부대상자, 3억원 이상인 농업인은 복식부기의무자입니다.

※ 간편장부는 소규모 사업자를 위해 국세청에서 생각해낸 장부로 수입과 비용을 가계부처럼 간단히 작성할 수 있는 장부입니다.

※ 복식부기는 일정한 회계기준에 따라 회계처리를 하고 재무제표를 작성하는 등 전문적인 회계내용이 담겨야 합니다.

-

장부를 갖추지 않은 경우

추계결정을 통해 계산수입금액 6천만원 미만인 농업인은 단순경비율 적용, 6천만원 이상인 농업인은 기준경비율 적용

※ 농업분야 단순경비율 : 축산업 88~97.2%, 채소·기타작물재배업 93.5%

※ 농업분야 기준경비율 : 축산업 5.4~9.8%, 채소·기타작물재배업 4.5~9%

-

- 사업소득이 있는 자는 사업자 등록을 해야 합니다.

-

비과세 하는 농업소득

-

수입금액 10억원 이하 작물재배업 소득

채소·화훼작물 및 종묘재배업, 과실·음료용 및 향신용 작물재배업(커피 등), 기타 작물재배업(인삼 등), 시설작물재배업(콩나물 등)

-

Q

경북 영천에서 사과와 복숭아를 재배하는 전업농입니다. 다른 수입은 없고, 작성한 장부를 보니 2020년도 매출액이 12억원, 필요경비는 10억 8천만원 입니다. 그렇다면 소득세는 어떻게 계산합니까?

-

A

사과, 복숭아는 매출액 10억원을 초과하는 부분에 대해 소득세를 납부합니다. 매출액 12억원 중 2억원이 과세대상이므로 소득금액(12억원-10억8천만원 =1억2천만원)의 2/12에 해당하는 2천만원이 과세대상소득입니다. 이에 대한 소득세를 계산하면 됩니다.

-

-

농가부업소득

민박, 음식물 판매, 전통차 제조, 농가부업규모를 초과하는 축산업 등을 합산하여 연 3천만원 이하 소득

-

Q

충남 당진에서 민박을 겸하고 있는 농업인입니다. 민박운영으로 연간 3천만원의 수입, 경비로 1천만원을 지출했습니다. 소득세는 얼마입니까? (다른 농가부업활동은하지 않음)

-

A

소득(수입 - 경비 = 소득)이 2천만원 이하이므로 농가부업소득으로 볼 수 있어 전액 비과세 됩니다. 따라서 납부 세액이 없습니다.

농가부업규모에 해당하는 범위의 축산업(소 50마리, 돼지 700마리, 닭오리 15,000마리 등)

-

-

그 밖에 비과세 되는 소득

전통주 제조소득(농어촌지역에서 제조한 연 1,200만원 이하 소득)

논·밭을 작물생산에 이용하게 하여 발생하는 소득(논·밭임대 소득 등)

산림소득(5년 이상 조림된 임지의 임목 벌채 등 연 600만원이하 소득)

비과세 소득 테이블 : 구분, 세부사항, 과세여부 구분 세부사항 과세여부 작물재배업 곡물 및 기타

식량작물재배업과세제외 채고, 화훼작물 및

종묘재배업수입금액 10억원 이하

비과세과실, 음료용 및

향신용 작물재배업기타 작물재배업 시설 작물재배업 축산업 농가부업규모 외

초과소득

3천만원 이하 비과세기타 작물재배 및

축산 복합농업과세 작물재배 및

축산 관련 서비스업수렵 및

관련 서비스업 -

- 작물재배업·축산업을 경영하는 중소기업인 개인 사업자는 소득세를 15~30% 감면(~'25년) 받습니다.

-

농공단지 입주기업(개인사업자)의 농어촌소득원개발사업에서 발생하는 소득에 대한 소득세는 50% 감면(~'25년) 됩니다.

잠깐! 농업소득에 대한 소득세 감면으로 농업 생산을 장려하고 있습니다. 특히 식량안보 차원에서 식량작물재배업을 보호하기 위하여 소득세 과세 대상에서 제외하고 있습니다. 한편, 농업에서 발생하는 소득도 사업소득에 해당하여 농업인도 사업자등록 및 소득세 신고·납부 의무가 있으니 유의하시기 바랍니다.('13년 소득세법 개정)

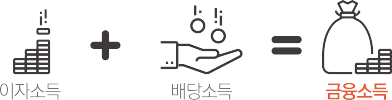

2. 금융소득

-

이자소득과 배당소득 비과세를 통해 농업인의 재산형성을 지원합니다.

-

이자소득 비과세

농어가목돈마련저축의 이자소득(~'25년), 농협 예탁금 이자소득(3천만원 이하 예탁금, ~'25년)

-

Q

세종농협 조합원이고, 이곳에 1천만원을 1년간 정기예치하였습니다. 예금을 해지할 때 납부해야 할 세금은 얼마입니까?

-

A

조합원이 지역농협에 예금한 경우이므로 이자 소득세가 비과세되며(= 비과세예탁금), 조합원의 경우 농특세도 면제되므로납부 세액이 없습니다.

-

배당소득 비과세

농협 출자금 배당소득(2천만원 이하, ~'25년), 영농조합법인 조합원 배당소득 중 농업소득 전액 및 기타 소득 중 일부(~'26년), 농업회사법인 출자자 배당소득 중 식량작물재배업 소득 전액 및 기타 소득 중 일부(~'26년)

3. 지방소득세

-

소득세 및 법인세 납부의무자의 소득에 부과합니다.

-

농·축협 등에 대한 법인지방소득세 과세특례(~’25년)

조합에 대한 과세표준 특례를 인정하여 생산자단체인 조합의 세금 업무 편의성을 높입니다.

4. 양도소득

-

자산을 양도(매도·교환·현물출자)하여 얻은 소득에 부과합니다. 기본 세율은 종합과세 세율과 동일 하나 자산의 종류와 기간에 따라 다른 세율이 적용되기도 합니다.

잠깐!

장기보유특별공제액 : 부동산 투기 억제를 위해 자산을 오래 보유할수록 양도소득금액에서 공제를 많이하여 과세소득을 줄여줍니다.

-

양도소득 비과세

1세대 2주택이나 농어촌주택을 포함한 경우 일반주택 양도 시 양도소득세가 비과세됩니다.(~'25년)

-

양도소득세 감면

8년 이상 자경농지(일몰없음)·3년 이상 자경한 경영이양직불 대상농지(~'26년)·축사용지(~'25년) 양도 시, 자경농지 대토 시(일몰없음), 농업법인에 농지 현물출자 시 100% 감면(~'26년), 농업법인에 농지 이외 부동산 현물출자 시 이월과세 합니다. (~'26년)

※ 이월과세 : 부동산 소유권은 법인으로 이전되더라도 사업의 동질성이 유지되면 사업용 자산으로 인정하여, 양도한 개인에게 양도소득세를 과세하지 않고 양도받은 법인이 추후 양도할 때 법인세로 내도록 과세

잠깐!

농지에서의 지속적인 영농활동이 이루어질 수 있도록 비과세나 감면 혜택을 드립니다.

출처 : 2024 농업인을 위한 한손에 잡히는 세금이야기(농림축산식품부)