귀농 준비기

귀농 준비기

진입초기

진입초기

정착기

정착기

성장기

성장기

귀농 준비기

귀농 준비기

진입초기

진입초기

정착기

정착기

성장기

성장기

본문 영역

세금이야기

소득과 세금

법인세

법인이 내는 세금, 법인세

법인세란?

-

내국법인과 국내원천소득이 있는 외국법인의 소득에 부과하는 세금입니다.

-

법인세 계산

-

세율(2024)

| 구분 | 과세표준 | 세율 |

|---|---|---|

| 일반법인 | 2억원 이하 | 과세표준의 9% |

| 2억원 초과 ~ 200억원 이하 |

1,800만원 + (2억원을 초과하는 금액의 19%) |

|

| 200억원 초과 ~ 3,000억원 이하 |

37억 8,000만원 + (200억원을 초과하는 금액의 21%) |

|

| 3,000억원 초과 | 625억 8,000만원 + (3,000억원을 초과하는 금액의 24%) |

|

| 조합법인 (농협 등) |

20억원 이하 | 과세표준의 9% |

| 20억원 초과 | 1억 8,000만원 + (20억원을 초과하는 금액의 12%) |

-

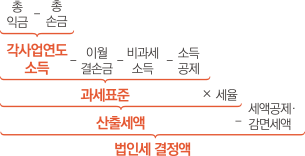

각사업연도소득

총익급 - 총손금 =

= 당기순손익 + 익금산입·손금불산입 - 손금산입·익금불산입

-

※ 익금 : 법인의 순자산을 증가시키는 거래(자본 또는 출자 납입 제외)

※ 손금 : 법인의 순자산을 감소시키는 거래(자본 또는 출자의 환급, 잉여금 처분 제외)

※ 손익 : 이익과 손실 / 산입 : 셈하여 넣음

15년내 발생한 이월결손금 인정(결손금소급공제 적용받거나 자산수증익·채무면제익으로 충당된 것 제외)

※ 이월결손금 : 기업의 경영활동결과 순자산 감소가 생겼을 때 당해연도 준비금으로 처리하지 못해 이월한 결손금

농축협 등 조합법인에 대한 법인세 과세특례(당기순이익 과세)

일반적인 과세표준이 아닌, 법인의 회계상 당기순이익에 일부 세무조정(기부금, 접대비, 업무무관비용, 퇴직급여 충당금 등)만을 거쳐 과세표준 계산

-

기부금의 손금산입

법인사업자의 경우, 기부금의 일정금액을 손금에 산입 가능산입 한도 : 기부금 세무조정을 반영하기 전 소득의 10%(지정기부금), 50%(법정기부금) 접대비, 과다경비(상여금, 퇴직급여, 퇴직보험료 한도 외) 등도 원칙적으로 손금에 해당하나 한도초과 지출에 대하여는 손금불산입

※ 접대비는 기본 연간 1,200만원(중소기업 3,600만원), 수입금액에 비례하여 추가 한도 적용

-

-

청산소득

-

법인이 해산·합병(분할) 등을 하는 경우, 그 법인의 남은 재산가액이 자기자본을 초과할 때 또는 합병(분할)대가가 자기 자본을 초과할 때 초과하는 소득금액에 대하여 과세합니다.

-

-

토지 등에 대한 양도소득

-

각사업소득과는 별도로 법인의 주택 및 비사업용 토지 등에 대한 양도금액에서 장부가액을 뺀 금액을 일정 세율(10~40%)로 과세합니다.

-

"법인세 감면은 이렇게 챙기자!"

세액공제 + 비과세 소득 = 법인세 감면세액공제 : 외국납부세액공제, 재해손실세액공제 등

비과세 소득 : 공익신탁재산 소득 등

-

농업분야 법인세

농업법인

-

농업법인이 농업에서 발생시킨 소득에 대해서는 법인세를 감면합니다. 개인자격이든 법인자격이든 농사를 짓는다면 크게 다르지 않게 법인화된 농업소득에 대해서도 농업인 소득세와 유사한 감면혜택을 드립니다.

-

영농조합법인에 대한 법인세 감면(~'26년)

| 구분 | 감면 한도 |

|---|---|

| 식량작물재배업소득 | 법인세 전액 면제 |

| 그 외 작물재배업 소득 | (조합원당 연간 6억원 / 수입금액 ) × 소득금액까지 법인세 면제 |

| 그 외 소득 | 조합원당 연간 1,200만원까지 법인세 면제 |

-

농업회사법인에 대한 법인세 감면(~'26년)

| 구분 | 감면 한도 |

|---|---|

| 식량작물재배업소득 | 법인세 전액 면제 |

| 그 외 작물재배업 소득 | (연간 50억원 / 수입금액) × 소득금액까지 법인세 면제 |

| 그 외 소득 | 최초소득발생 연도로부터 5년간 법인세 50% 감면 |

농협

-

농협 조합·중앙회·지주·자회사에 대한 세제 혜택은 농협의 비용을 절감합니다. 이로써 농업인을 위한 경제사업은 물론 다양한 교육 지원사업을 지원하는 효과가 있습니다.

-

조합 과세표준 특례와 낮은 세율 적용

※ 법인의 회계상 당기순이익에 일부 세무조정만을 거쳐 과세 표준을 계산하고, 낮은 세율을 적용합니다.(9~12%)

-

Q

우리 농협에 2023년 다음과 같은 세전손익과 세무조정이 발생하였습니다. 납부해야 할 법인세는 얼마입니까? (세전손익 30억원, 접대비 한도초과 1억원, 기부금 한도초과 1억원, 퇴직급여충당금 한도초과 1억원으로 가정)

-

A

이 농협의 과세표준은 33억원(세전손익 30억원 + 손금불산입 1억원 + 1억원 + 1억원)이므로 (20억원 × 9%) + (13억원 × 12%) = 3억3,600만원이 납부 세액입니다.

-

중앙회 고유목적사업준비금 손금산입 특례

※ 고유목적사업준비금 : 비영리법인이 목적한 사업을 수행하기 위해 수익사업을 통해 얻은 소득을 모은 적립금입니다.

※ 손금산입 : 기업의 순자산이 감소하지 않았음에도 이를 손금으로 인정하는 것입니다.

경제지주(자회사)의 농·축협 지도·지원사업 비용 손금 인정

일반기업

-

농업 관련 일반기업에 대해 법인세 감면을 실시하고 있습니다.

-

중소기업

-

작물재배업·축산업을 경영하는 중소기업에 한해 법인세 15~30%가 감면됩니다.(~'25년)

-

Q

종업원이 10명인 일반법인입니다. 경기도 여주에서 고구마를 재배하여 연간 매출액이 50억원입니다. 경비 등 손금이 총 48억원 일 때 납부해야 할 법인세는 얼마입니까?

(매출액이 총익금과 동일하고 다른 소득·비용은 없다고 가정)

-

A

고구마 소득 2억원(= 50억원 - 48억원)에 대한 법인세 산출세액은 1,800만원(= 2억원 × 9%)

종업원이 50명 미만이고 매출액이 100억원 미만이면 소기업에 해당하며, 수도권에서 작물재배업을 하는 경우이므로 법인세가 20% 감면되어 이 회사의 납부 세액은 1,440만원입니다.

-

-

농공단지 입주기업

-

농공단지(농어촌소득원개발사업)·지방중소기업 특별지원지역에 입주하여 사업을 하는 중소기업에 대한 법인세가 5년간 50% 감면됩니다.(~'25년)

※ 농어촌소득원개발사업 : 농어촌 소득 증대와 농어촌 경제의 균형 발전을 위해 특산단지에서 벌어지는 공업과 서비스업을 말합니다.

-

-

신성장·원천기술 연구개발비(신성장·원천기술 통합)

-

스마트팜 환경제어기기 연구개발비의 최대 30~40%까지 법인세에서 공제합니다.(~'24년)

-

출처 : 2024 농업인을 위한 한손에 잡히는 세금이야기(농림축산식품부)