귀농 준비기

귀농 준비기

진입초기

진입초기

정착기

정착기

성장기

성장기

귀농 준비기

귀농 준비기

진입초기

진입초기

정착기

정착기

성장기

성장기

본문 영역

세금이야기

재산과 세금

종합부동산세

고액 부동산(주택+토지)에 부과하는 세금

종합부동산세란?

-

개인이 보유하고 있는 전국의 주택과 토지를 합산한 금액이 과세기준금액을 초과하는 경우에 과세하는 세금입니다.

즉, 재산세와는 별도로 고액의 부동산에 대하여 추가로 부과하는 세금을 말합니다. 부동산 과다 보유를 억제하고 부동산 시장을 안정화하는 데 목적을 두고 있습니다.

-

재산세 : 지자체에서 부과하는 지방세

종합부동산세 : 전국의 부동산을 합산하여 과세하는 국세

-

주택, 종합합산토지, 별도합산토지로 구분하여 과세표준 계산

-

주택 : 주택, 오피스텔 등

종합합산토지 : 나대지, 잡종지, 분리과세가 아닌 농지·임야·목장

별도합산토지 : 일반건축물의 부속토지, 인·허가받은 사업용 토지

-

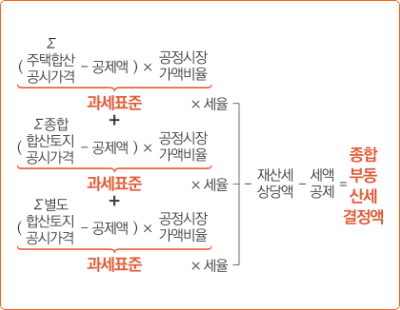

종합부동산세 계산

-

※ 공제액 : 주택분(9억원, 1주택자 12억), 종합합산토지(5억), 별도합산토지(80억)

공정시장가액비율 : 주택 60%, 토지 100%, 주택 시세, 지방재정의 여건 등을 고려하여 결정

재산세 상당액 : 재산세 세액 중 종합부동산세 과세표준에 포함된 상당액 = 유형별 재산세 상당액 = 재산세부과액 × (기준금액초과 공시가격합계 ×종부세공정시장가액비율 × 재산세공정시장가액 비율 × 재산세 표준세율) / (재산가액 총합 × 재산세 표준세율)

-

세율(2024)

비과세 소득 테이블 : 구분, 세부사항, 과세여부 종합소득과세표준 세율 누진공제액 3억원 이하 0.5% - 3억원 초과 ~ 6억원 이하 0.7% 60만원 6억원 초과 ~ 12억원 이하 1% 240만원 12억원 초과 ~ 25억원 이하 1.3% 600만원 25억원 초과 ~ 50억원 이하 1.5% 1,100만원 50억원 초과 ~ 94억원 이하 2% 3,600만원 94억원 초과 2.7% 1억 180만원 종합합산 토지 과세표준 세율 누진공제액 15억원 이하 1% - 15억원 초과 ~ 45억원 이하 2% 1,500만원 45억원 초과 3% 6,000만원 별도합산 토지 과세표준 세율 누진공제액 200억원 이하 0.5% - 200억원 초과 ~ 400억원 이하 0.6% 2,000만원 400억원 초과 0.7% 6,000만 -

※ 주택 : 2주택 이하 소유

-

-

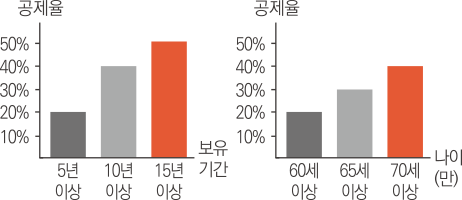

종합부동산세 세액공제

-

1세대 1주택 세액공제 : 주택의 보유기간이 길수록, 보유자의 나이가 많을수록 세액 공제가 많아집니다. (중복적용가능 : 한도80%)

장기보유공제 : 5년 이상(20%), 10년 이상(40%), 15년 이상(50%)

고령자공제 : 만60세 이상(20%), 만65세 이상(30%), 만70세 이상(40%)

-

세부담상한액을 초과하는 금액

해당연도에 부과된 재산세액과 종합부동산세 합계액이 전년도 경우와 비교하여 150%를 초과하는 경우 그 초과액은 공제하여 계산합니다.

* 직전연도 총세액(재산세 + 종부세) × 150% 초과하는 세액

-

-

농지에 대해 종합부동산세 과세 제외

-

농지는 종합부동산세 계산에 합산하지 않습니다

-

출처 : 2024 농업인을 위한 한손에 잡히는 세금이야기(농림축산식품부)