귀농 준비기

귀농 준비기

진입초기

진입초기

정착기

정착기

성장기

성장기

귀농 준비기

귀농 준비기

진입초기

진입초기

정착기

정착기

성장기

성장기

본문 영역

세금이야기

재산과 세금

상속세

사망에 따라 물려받으면 상속세

상속세란?

-

사망에 의해 납세 의무가 성립하며, 상속재산에서 상속공제를 제외하고 과세합니다.

-

상속공제 : 기초공제(2억원), 인적공제(자녀 1인당 5천만원 등),가업상속공제(중소기업의 상속, 경영기간에 따라 300 ~ 600억원 한도), 배우자공제 등이 있습니다.

※ 기초공제 : 과세표준을 계산하기 위해 일정금액을 기초적으로 공제하는 것입니다.

※ 인적공제 : 자녀와 동거가족에 대해 공제해 주는 것입니다.

-

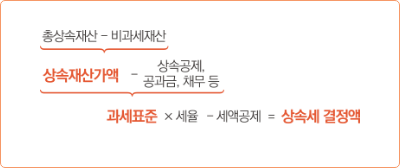

상속세 계산

-

세율(2024)

| 종합소득과세표준 | 세율 |

|---|---|

| 1억원 이하 | 과세표준의 10% |

| 1억원 초과 ~ 5억원 이하 | 1천만원 + 1억원 초과 금액의 20% |

| 5억원 초과 ~ 10억원 이하 | 9천만원 + 5억원 초과 금액의 30% |

| 10억원 초과 ~ 30억원 이하 | 2억4천만원 + 10억원 초과 금액의 40% |

| 30억원 초과 | 10억4천만원 + 30억원 초과 금액의 50% |

-

영농상속공제

-

영농에 종사한 경우 영농상속재산은 30억원 한도 공제가 가능합니다.

농지, 초지, 축사 등 건축물 및 부속 토지를 대상으로 적용합니다.

※ 다만, 피상속인이 상속개시일 8년 전부터 계속하여 직접 영농에 종사한 경우 가능

-

잠깐!

모든 이에게 공통적으로 적용되는 기초공제, 인적공제 등은 물론 영농상속공제를 추가로 적용하여 과세표준을 결정합니다. 보다 많은 상속세를 줄여 줌으로써 원활한 영농상속을 지원합니다.

-

Q

강원도 횡성에 살고 전업농인 아버지는 어머니와 사별하고 집에서 1km 떨어진 곳에 위치한 2ha의 축사용지에서 20년간 젖소 180마리를 키우고 100평의 농지에서 채소농사를 지어 왔습니다. 아버지가 '23년 6월 갑작스럽게 세상을 떠나시고 5년째 전업농인 제가 상속받는다고 할 때, 제가 납부해야 할 상속세의 계산 방식은 어떻게 될까요?

-

A

축사 등 소재지에서 30km 이내의 동일 군에 거주하며 2년 이상 영농에 종사하였고, 아들은 만18세 이상으로 2년 이상 직접 영농에 종사하고 있으므로 축사, 축사용지, 농지 가액에서 30억원까지 영농상속공제가 가능합니다. 영농상속공제(최대 30억원)와 일괄공제 5억원(기초공제 2억원+자녀 인적공제 5천만원의 합이 5억원 미만인 경우 5억원 일괄공제)을 제하고 난 과세표준에 세율을 곱하여 상속세를 계산하면 됩니다.

출처 : 2024 농업인을 위한 한손에 잡히는 세금이야기(농림축산식품부)