귀농 준비기

귀농 준비기

진입초기

진입초기

정착기

정착기

성장기

성장기

귀농 준비기

귀농 준비기

진입초기

진입초기

정착기

정착기

성장기

성장기

본문 영역

세금이야기

소비와 세금

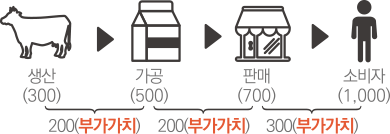

부가가치세

추가발생한 가치(이윤)에 부과하는 세금

부가가치세란?

-

물건과 서비스가 생산, 가공, 판매되는 모든 단계에서 추가로 생긴 부가가치에 대해 부과하는 세금입니다

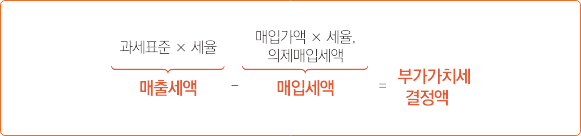

소비자가 부담하는 부가가치세 계산

각 참여자가 부담하는 부가가치세 계산

-

즉, 매출액에 부과된 세액(매출세액)에서 원자재 매입 시에 부가되어 있던 세액(매입세액)을 공제한 만큼 납부하는 것입니다.

※의제매입세액공제 : 농·축·수·임산물을 면세로 구입하여 국내에서 부가가치세가 과세되는 재화를 제조하거나 가공 또는 용역을 만든 사업자에 대해 일정금액을 매입세액으로 공제해주는 것입니다.

-

세율(2024)

| 구분 | 과세표준 | 세율 |

|---|---|---|

| 일반과세자 | 공급가액(부가가치세 포함 안함) | 10% |

| 간이과세자 | 공급대가(부가가치세 포함) | 업종별 부가가치율(15~40%) × 10% |

-

※간이과세자 : 직전연도 공급대가의 합계액이 1억4,000만원 미만인 개인사업자

-

면세

-

재화 또는 용역의 공급에 대하여 납세의무를 면제하는 제도입니다.

기초생활 필수재화(농수산물 및 미가공식료품, 수돗물), 국민후생을 위한 재화와 서비스(의료보건 , 교육 등), 문화관련 재화(책, 신문 등), 금지금(순도가 99.5% 이상인 금) 등은 면제됩니다.

면세사업자는 원재료 구매(매입) 시 매입액에 포함되어 있던 부가가치세(매입세액) 역시 신고하지 않아 매입세액을 공제받을 수 없습니다.

잠깐! 부가가치세가 면제되는 경우(=면세사업자), 부가가치세 계산·신고 의무가 없습니다. (면세부분에 대한 소득세·법인세법에 의한 사업자등록 의무는 있습니다.)

잠깐! 부가가치세가 면제되는 경우(=면세사업자), 부가가치세 계산·신고 의무가 없습니다. (면세부분에 대한 소득세·법인세법에 의한 사업자등록 의무는 있습니다.) -

-

영세율

-

세율을 0%로 하는 것으로 매출세액은 0원으로 부가가치세를 납부하지 않아도 되고 원자재 매입시에 낸 매입세액은 전액 환급받는 제도입니다.

수출하는 재화, 국외에서 제공하는 용역(건설용역 등), 방위 산업물자, 장애인용 보장구 등에는 영세율을 적용합니다.

소비자가 재화를 구매할 때 부가가치세를 내지 않는다는 점은 부가가치세 면제와 동일하나, 영세율은 사업자가 부가가치세 신고를 해야 하므로 매입세액 역시 신고해야 전액 공제(환급)받을 수 있습니다.

잠깐! 일반적인 세율(10%)이 아닌 0%의 세율을 적용하되, 0%로 과세하는 것이므로 부가가치세 계산·신고 의무가 있습니다.

잠깐! 일반적인 세율(10%)이 아닌 0%의 세율을 적용하되, 0%로 과세하는 것이므로 부가가치세 계산·신고 의무가 있습니다. -

-

기타

-

금관련 제품 부가가치세 매입자 납부 특례, 일반택시운송사업자의 부가가치세 납부세액 경감, 외국인 관광객 및 외국사업에 대한 부가가치세 사후환급(택스 리펀), 재활용폐자원 등에 대한 부가가치세 매입세액공제 등

-

농업분야 부가가치세

-

농업분야 부가가치세 면세

-

농수산물 및 미가공식료품의 부가가치세 면제

국민생활에 꼭 필요한 농수산물과 1차 가공(탈곡·제분·건조·냉동·염장 등)을 거친 식료품은 부가가치세가 면제됩니다.

-

농업용 면세유(~26년)

농업인에게 공급하는 석유류는 부가가치세 외에도 교통·에너지·환경세, 개별소비세, 교육세, 주행세 등 각종 세금을 면제합니다.

국립농산물품질관리원에 농업경영체 정보를 등록하고 보유한 농기계를 농협 등에 신고·등록하면 면세유를 이용할 수 있습니다. (농협주유소 외 일반주유소에서도 가능)

-

기타

농업인이 직접 수입하는 농업용기자재의 부가가치세 면제(~25년)

농업법인의 농업경영·농작업 대행용역의 부가가치세 면제(~26년)

정부업무 대행단체가 고유목적사업으로 공급하는 재화·용역의 부가가치세 면제

※정부업무 대행단체 : 농협(조합, 중앙회, 지주, 자회사), 농어촌공사, 도매시장법인, 시장도매인, aT(한국농수산식품유통공사) 등(단, 소매업·숙박업 등으로 제공하는 경우 제외)

농협중앙회의 명칭사용용역(일몰없음)·전산용역에 대한 부가가치세 면제(~26년)

-

-

농·축산업용 기자재 부가가치세 영세율

-

농업인에게 공급하는 농·축산업용 기자재는 영세율 적용(~25년)

농기계 31종(콤바인, 파종기, 육묘상자 등), 축산용기자재 39종(사료통, 사료배합기, 축산분뇨제거기 등), 임업용기자재 15종(산불진화용 펌프, 톱밥제조기 등), 비료, 농약, 사료, 유기농어업 농자재 50종(키토산, 목초액, 천적 등)이 있습니다.

-

Q

농업경영체로 등록된농업인입니다. 농협에서 영농에 사용할 목적으로 농업용트랙터 5백만원, 퇴비 10만원 및 주방세제 5천원의 물품을 구입한 경우(단, 물품가액은 모두 부가가치세 제외한 금액임) 납부해야 할 부가가치세는 얼마입니까?

-

A

농업용트랙터와 퇴비는 영세율 적용대상 농·축산업용 기자재이므로 부가가치세는 없으며, 주방세제는 과세대상이므로 500원(5천원 × 세율 10%)의 부가가치세를 물품가액에 더하여 납부해야합니다. 위 물품을 판매한 농협의 경우 농용트랙터와 퇴비의 판매금액에 포함된 매출세액 0원 및 원자재의 구입금액에 포함된 매입세액을 세무서에 신고하고, 매입세액을 환급받을 수 있습니다.

-

부가가치세 영세율 농기자재 품목

농업기계 종류 테이블 농업기계 1. 경운기 및 부속작업기 2. 농업용트랙터 및 부속작업기 3. 관리기 및 부속작업기 4. 이앙기 및 부속작업기 5. 목책기(농작물 보호용만 해당한다.) 6. 고속분무기(스피드스프레이어) 7. 콤바인 8. 곡물건조기 9. 동력중경제초기 10. 동력수확기 11. 동력상토조제기 12. 정식기 13. 농업용 난방기 14. 잎담배건조레이크이송기 15. 농업용 병충해방제기 16. 탈곡기 17. 동력휴립기 18. 비료살포기 19. 동력탈피기 및 박피기 20. 농산물 결속기 21. 농산물 운반대 및 운반차 22. 농산물 세척기 23. 동력심경기 24. 동력구굴기 25. 동력가지절단기 및 파쇄기 26. 동력수피기 및 파쇄기 27. 동력비닐피복기 및 동력피복개폐기 28. 육묘상자 29. 파종기 30. 농업용 스프링쿨러 31. 버섯재배소독기 유기농어업 기자재 테이블 유기농어업 농업기계 1. 키토산 2. 목초액 3. 천적 1. 약초 등 천연식물에서 추출한 제재(담배는 제외) 5. 허브식물 및 기피식물 6. 님(Neem) 추출물 7. 데리스(Derris) 추출물 8. 제충국 추출물 9. 담배잎차(순수니코틴은 제외한다.) 10. 해조류, 해조류 추출물 및 해조류 퇴적물 11. 버섯 추출액 12. 클로렐라(담수녹조)및 그 추출물 13. 규산염 및 벤토나이트(Bentonite) 14. 규산나트륨 15. 규조토 16. 이탄(泥炭, Peat), 토탄 (土炭, Peat moss) 및 토탄 추출물 17. 사리염(황산마그네슘) 및 천연석(황산칼슘) 18. 석회석 등 자연에서 유래한 탄산칼슘 19. 생석회(산화칼슘)및 소석회(수산화칼슘) 20. 점토광물(벤토나이트·펄라이트 및 제올라이트·일라이트 등) 21. 붕소·철·망간·구리·몰리브덴 및 아연 등 미량원소 22. 맥반석 등 광물질 가루 23. 자연암석분말·분쇄석 또는 그 용액 24. 석회질 마그네슘 암석 25. 마그네슘 암석 26. 황산칼륨, 랑베나이트(해수의 증발로 생성된 암염)또는 광물염 27. 칼륨암석 및 채굴된 칼륨염 28. 천연 인광석 및 인산알루미늄칼슘 29. 미생물 및 미생물추출물 30. 혈분·육분(고깃가루)·골분(뼛가루)·깃털분 등 도축장과 수산물 가공공장에서 나온 동물부산물 31. 구아노(바닷새, 박쥐 등의 배설물) 32. 동·식물성 오일 33. 파라핀 오일 34. 식품 및 섬유공장의 유기적 부산물 35. 제당산업의 부산물(당일, 비나스, 식품등급의 설탕 및 포도당을 포함) 36. 유기농장 부산물로 만든 비료 37.유기농업에서 유래한 재료를 가공하는 산업의 부산물 38. 황 39. 구리염 40. 산염화동 41. 밀납 및 프로폴리스 42. 중탄산나트륨 및 중탄산칼륨 43. 과망간산칼륨 44. 식초 등 천연산 45. 나무 숯 및 나뭇재 46. 에틸알콜 47. 인산철 48. 성 유인물질(페로몬) 49. 인지질(Lecithin) 50. 카세인(유단백질) 축산업용 기자재 테이블 축산업용 농업기계 1. 육추기 2. 양계용케이지 3. 축산급이기 4. 자동급수기 5. 니플 6. 부리절단기 7. 포유기 8. 양돈케이지 9. 이표기 10. 가축생체정보 수집기(임신진단기를 포함한다) 11. 음수투약기 12. 목책기 13. 집란기 14. 계란선별기 15. 집란벨트 16. 부화기 17. 착유기 18. 원유냉각기 19. 사료배합기 20. TMR배합기 21. 사료절단기 22. 싸이로 23. 사료저장탱크 24. 축산분뇨제거기 25. 축산용 정화조 26. 축산분뇨용 교반기 27. 축산용 분뇨펌프 28. 축산분뇨고액분리기 29. 축산분뇨발효건조기 30. 축산분뇨살포기 31. 축산분뇨저장탱크 32. 축산분뇨포장기 33. 산란상 34. 난좌 35. 바닥재(플라스틱, 콘스라트재에 한함) 36. 사료통 37. 벌통 38. 채밀기(採蜜器) 39. 소초(巢礎)세트[소초광(巢礎筐)·사양기(飼養器)및 격리판으로 구성된 것] 임업용 기자재 테이블 임업용 기자재 1. 임업용 동력천공기 2. 임업용 악제주입기 3. 산불진화용 펌프(등짐펌프를 포함) 4. 임업용 동력기계톱(통력가지절단기를 포함) 5. 임업용 윈치 6. 임업용 물받이형 미끄럼틀 7. 트랙터부착형 집재기 8. 굴삭기부착형 집재기 9. 타워야더(Tower yarder) 10. 포워더(Forwarder) 11. 목재파쇄기 12. 톱팝제조기 13. 동력 임내차 14. 밤수집기 15. 자동지타기 -

-

농·축산업용 기자재 부가가치세 사후 환급

-

농업인이 사용하는 농·축산업용 기자재의 부가가치세는 나중에 돌려받을 수 있습니다.

환급 품목 : 농업용필름, 인삼재배용 지주목, 농업용 양파망·마늘망, 동물용 의약품, 화훼재배용 배지, 축산업용 톱밥, 축산업용 차량방역기 등 총 66종입니다.

환급 방법 : 농업인은 세금계산서, 농업인확인서를 구비하여 매 분기마다 농축협, 산림조합에 신청하여 환급받을 수 있습니다.

※ 사업자등록이 있는 농업인(법인)은 세무서에 직접 환급 신청 가능

잠깐! 농업인이 농기자재를 농업에 사용했다는 것을 확인하고 환급함으로써 부가가치세 특례의 부정을 방지한다는 점에서, 영세율 품목보다 사후환급 품목을 확대하고 있습니다.-

Q

농업경영체로 등록된 농업인입니다. 지난 10월 농협에서 영농에 사용할 목적으로 농업용필름을 10만원에 구입(단, 이는 부가가치세를 제외한 금액임)한 경우 납부해야 할 부가가치세는 얼마입니까?

-

A

농업용 필름은 부가가치세 사후환급 품목이므로 구입 시 부가가치세 1만원을 물품가액에 더하여 총 11만원을 내고, 12월까지(매 분기) 농협에 농업인임을 증명하고 부가가치세 사후환급 신청을 하여 1만원을 돌려받을 수있습니다. 따라서 유씨가 납부할 부가가치세는 없으며, 물품을 판매한 농협은 매출세액 1만원과 원자재 구입금액에 포함되어 있던 매입세액을 세무서에 신고하고 차액만큼 부가가치세를 납부합니다.

-

부가가치세 사후 환급 농기자재 품목

축산업용 기자재 테이블 축산업용 기자재 1. 농업ㆍ임업용 필름[비닐하우스용, 보온못자리용, 작물피복용, 과수 또는 수실류(樹實類) 재배용에 한정합니다.]과 그 부속자재(비닐 고정용 패드 및 클립, 파이프조리개, 고정구 및 연결핀, 파이프꽂이에 한정합니다.) 2. 농업ㆍ임업용 파이프(작물재배용 및 축산업용 비닐하우스와 과수 또는 수실류 재배용에 한정합니다.) 3. 농업ㆍ임업용 포장상자(종이재질의 농산물ㆍ임산물ㆍ축산물 포장용에 한정합니다.) 4. 농업ㆍ임업용 폴리프로필렌 포대(곡물 포장용에 한정한합니다 5. 과일 봉지(과일의 병충해 방지 및 상품성 향상을 위해 열매에 씌우는 봉지에 한정합니다.) 6. 인삼재배용 지주목ㆍ광망ㆍ차광지 및 은박지 7. 차광망(연초ㆍ표고버섯 건조용 또는 과수ㆍ화훼ㆍ채소ㆍ야생화ㆍ산채 재배용에 한정합니다.) 8. 농업ㆍ임업용 부직포(작물ㆍ수실류 재배용 및 축산업용에 한정합니다.) 9. 농업ㆍ임업용 배지[培地: 생물을 기르는 데 필요한 영양소가 들어있는 액체나 고체로, 양액(養液: 양분이 있는 액체를 말한다) 버섯 재배용에 한정한다] 및 양송이 재배용 복토 10. 축산업용 톱밥(원목상태 그대로이거나 원목을 기계적으로 가공 처리한 상태의 것으로서 가공·처리과정에서 페인트·기름·방부제 등이 묻지 않은 폐목재 또는 그 목재의 부산물을 원료로 하여 생산한 것에 한정한다)이탄(泥炭)·토탄(土炭)·토탄 추출물 이양기용 멀칭종이(논종사 피복용에 한정합니다.) 12. 농업ㆍ임업용 방조망(防鳥網) 및 방풍망(과수ㆍ수실류ㆍ작물 재배용 및 축산업용에 한정합니다.) 13. 농업ㆍ임업용 양수기 14. 볍씨발아기 15. 동력배토기 16. 예취기 17. 가축급여(家畜給與) 조사료(粗飼料 : 단백질, 전분 등이 적고 섬유질이 많은 사료를 말한다. 이하 같다) 생산용 필름 18. 화훼ㆍ야생화용 종자류 19. 채소봉지(애호박ㆍ오이용에 한정합니다.) 20. 버섯재배용기 21. 축산업용 차량방역기 22. 폐사축처리기 23. 축사세척기 24. 카우브러쉬 25. 축산 악취제거기 26.「약사법」에 따른 동물용 의약품 27. 작물 지주대 28. 농업ㆍ임업용 무인항공기 29. 농업ㆍ임업용 로더(2톤 미만) 30. 농업ㆍ임업용 굴착기(1톤 미만) 31. 동력제초기 32. 농업ㆍ임업용 고압세척기 33. 농산물 및 임산물 저온저장고(바닥면적이 17㎡ 이하인 것에 한정) 34. 농업ㆍ임업ㆍ축산용 환풍기(컨트롤러를 포함하며, 시설하우스용 또는 축사용에 한정한다) 35. 축산용 인공수정 주입기 36. 축산용 인공수정 주입용기 37. 축산용 정액 희석제 38. 축산용 인큐베이터 39. 축산용 출하돈 선별기 40. 축사용 보온등 컨트롤러 41. 축사용 쿨링 패드 42. 축사용 워터컵 43. 축사용 바닥재[철재(鐵材) 바닥재에 한정한다] 44. 농산물ㆍ임산물 수확용 상자(플라스틱 재질에 한정한다) 45. 화훼ㆍ야생화 재배용 배지 46. 화훼ㆍ야생화 재배용 화분(폴리에틸렌, 플라스틱 및 고무 재질에 한정한다) 47. 유해동물(해충을 포함한다) 포획기 48. 농업용 양파망ㆍ마늘망ㆍ배추망ㆍ양배추망ㆍ옥수수망 49. 축산 착유용 라이너 50. 축산용 분만실 깔판 51. 축산용 대인소독기 52. 축산용 방역복 53. 조사료 생산용 네트 54. 팽연왕겨 55. 탈봉기 56. 소문망 57. 조사료 생산용 종자류 58. 점적(點滴) 호스(점적 테이프 및 분수호스를 포함한다) 59. 농업용수 처리기 60. 농업용 제습기 61. 농산물 건조기 62. 농산물 선별기 및 정선기 63. 개량 물꼬(논물의 수위를 조절하는 장치를 말한다) 64. 농업용 관비기 65. 농업용 양액기 66. 스마트팜 센서류(온실이나 축사의 온도, 습도, 이산화탄소, 악취 등을 감지하여 환경을 조절하는 것을 말한다)ㆍ구동기류(驅動機類)ㆍ복합환경제어기 -

-

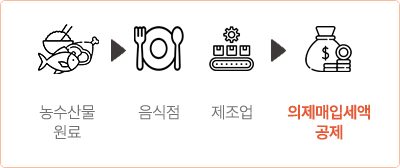

농수산물 의제매입세액 공제

-

농산물을 원료로 하는 음식점·제조업 등에 대해 농산물 구매금액의 일정 부분을 매입세액으로 간주하여 부가가치세를 공제합니다

-

※공제율 : 개인음식점 8/108(과세표준 2억원 이하 9/109(~26년)), 법인음식점 6/106, 유흥주점 등 2/102, 제조업 4/104, 기타 2/102

-

공제한도(기본한도) : 법인 30%, 개인사업자 40~50%

개인 음식점 사업자 : 1억원 이하 75%, 2억원 이하 70%, 2억원 초과 60%(~25년) - 개인 기타 사업자 : 2억원 이하 65%, 2억원 초과 55%(~25년) - 법인 : 과세표준의 50%(~25년)

잠깐! 본래 부가가치세 납부세액은 (매출세액 - 매입세액)으로 계산하는데, 농수산물을 원료로 매입하는 경우 농수산물은 부가가치세가 면제되어 매입세액이 없습니다. 따라서 음식점·제조업자는 매출세액을 그대로 부가가치세로 납부해야 하는데 자신이 생산한 부가가치보다 더 많은 세금을 내야 하므로 부가가치세 부담을 줄여주는 목적으로 의제매입세액 공제를 운영합니다.-

Q

음식점을 하는 개인사업자입니다. 23년 7월 농업인 김씨로부터 쌀과 배추 등 농산물을 109만원에 구입하여 식당에서 사용하고 23년 하반기 6개월간 매출액이 1천만원인 경우, 23년 하반기 매출에 대해 납부해야 할 부가가치세는 얼마입니까?

-

A

부가가치세 신고 시 면세 농산물 구입액 109만원×의제매입세액 공제율 9/109(개인음식점)= 9만원을 의제매입세액 공제 받을 수 있습니다.따라서 매출세액 100만원(=매출액×10%)에서 의제매입세액 9만원을 뺀 91만원이 납부세액입니다.

-

출처 : 2024 농업인을 위한 한손에 잡히는 세금이야기(농림축산식품부)