귀농 준비기

귀농 준비기

진입초기

진입초기

정착기

정착기

성장기

성장기

귀농 준비기

귀농 준비기

진입초기

진입초기

정착기

정착기

성장기

성장기

본문 영역

세금이야기

소비와 세금

주세

술에 대한 세금

주세란?

-

주류를 제조·출고하거나 수입할 경우 과세하는 세금입니다.

-

주류의 종류 : 주정(에틸 알코올), 발효주류(탁주, 약주, 청주, 과실주, 맥주), 증류주류(소주, 위스키, 브랜디 등), 기타 주류

※주정: 희석해서 음료로 할 수 있는 에틸알코올

-

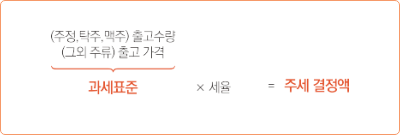

주세 계산

-

세율(2024)

| 구분 | 세율 |

|---|---|

| 주정 | 1kl당 57,000원 |

| 발효주류 | 탁주(1kl당 44,400원), 약주·청주·과실주(30%), 맥주(1kl당 855,700원, 생맥주의 경우 2026년까지 708,500원) |

| 증류수 | 72% |

-

면세

-

수출하는 것, 주한 외국군대에 납품하는 것, 해외여행 후 직접 들여와 관세가 면제된 것 등은 주세가 면제됩니다.

-

농업분야 주세

-

농업분야 저율 과세

-

일정 수량의 전통주는 납부세액의 50%를 감면합니다.

전년도 발효주류 500kl, 증류주류 250kl 이하 생산자 및 신규면허자는 발효주류 200kl, 증류주류 100kl에 대해 50% 감면된 세율을 적용합니다.

-

Q

가업으로 전해오는 전통주를 매년 탁주 50kl, 청주 50kl 조제하고 있습니다. 청주 50kl를 5억원의 출고가로 판매한 경우 납부해야 할 주세 총액은 얼마입니까?

-

A

탁주, 청주는 발효주이므로 200kl까지 저율과세 되어, 탁주 (50 x 44,400원 x 50%)= 1,110,000원, 청주 (5억원 x 30% x 50%) = 7,500,000원으로 총 8,610,000원이 납부 세액이 됩니다.

-

-

소규모주류 제조면허

-

소규모 탁주, 약주 및 청주 제조자는 소규모주류 제조면허를 받을 수 있으며, 일반적 제조장 시설기준보다 완화된 시설기준을 적용합니다. 또한 자기영업장 및 다른 사업자의 영업장에서 판매가 가능합니다.

약주 및 청주 1kl 이상 5kl 미만 제조자는 (제조원가 + 제조원가의 10%) X (출고수량 기준 5kl 이하 60%, 5kl 초과 80%)를 과세표준으로 합니다.

탁주 제조자는 출고수량 기준(5kl 이하 60%, 5kl초과 80%)을 과세표준으로 합니다.

-

출처 : 2024 농업인을 위한 한손에 잡히는 세금이야기(농림축산식품부)